隨著市場經濟的不斷發展,企業對外投資形式日益多樣化,非貨幣性資產對外投資逐漸成為企業優化資源配置、實現戰略重組的重要方式。由于非貨幣性資產投資涉及資產價值評估和稅務處理等復雜問題,企業在實際操作中常面臨納稅困惑。本文以錢幣投資為例,對企業非貨幣性資產對外投資的企業所得稅納稅問題進行系統輔導。

一、非貨幣性資產對外投資的基本概念

非貨幣性資產對外投資,是指企業以非貨幣性資產(如固定資產、無形資產、股權投資等)作為出資,對外設立新企業或向現有企業增資的行為。錢幣作為特殊的非貨幣性資產,其投資行為在稅務處理上需特別注意。

二、企業所得稅納稅原則

根據《企業所得稅法》及其實施條例,企業以非貨幣性資產對外投資,應視同銷售處理,依法計算繳納企業所得稅。具體而言,企業應按照公允價值確定非貨幣性資產的轉讓收入,并以此為基礎計算應納稅所得額。

三、錢幣投資的稅務處理要點

1. 資產公允價值確定

錢幣作為特殊資產,其公允價值通常按照市場評估價值確定。企業應聘請專業評估機構出具評估報告,作為稅務處理的依據。

2. 應納稅所得額計算

應納稅所得額 = 投資作價 - 資產計稅基礎 - 相關稅費

其中,投資作價以評估公允價值為準;資產計稅基礎指資產的歷史成本扣除已計提折舊或攤銷后的余額。

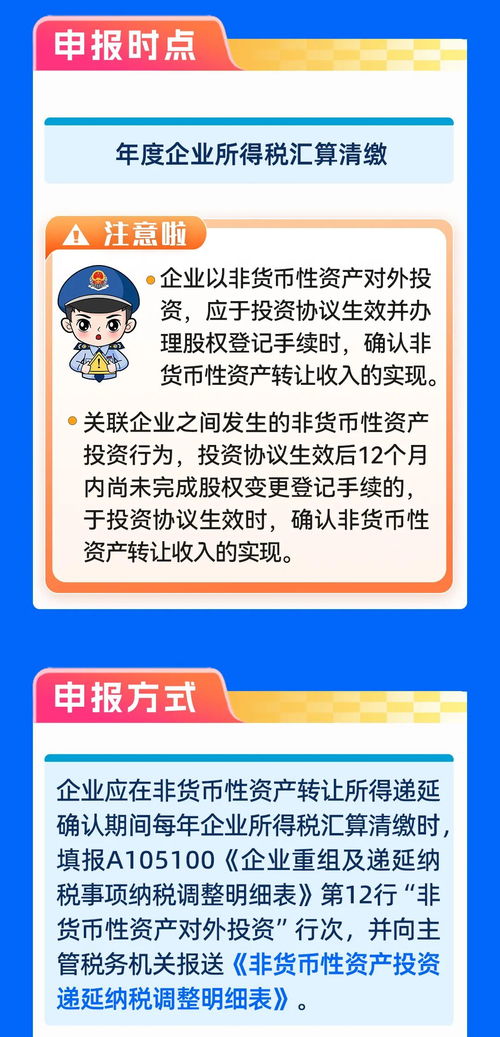

3. 納稅義務發生時間

企業應在投資協議生效且辦理財產權轉移手續時確認收入,計算繳納企業所得稅。

四、特殊稅務處理政策

為鼓勵企業投資重組,國家出臺了一系列稅收優惠政策:

1. 分期納稅政策

符合條件的企業可在不超過5個年度內分期均勻繳納企業所得稅。

2. 特殊性稅務處理

滿足特定條件的資產重組可適用特殊性稅務處理,暫不確認資產轉讓所得或損失。

五、納稅申報注意事項

1. 及時完成納稅申報

企業應在年度企業所得稅匯算清繳時,準確填報非貨幣性資產投資相關事項。

2. 備齊相關資料

包括但不限于:投資協議、資產評估報告、權屬證明文件、董事會或股東會決議等。

3. 注意地區差異

不同地區可能存在具體執行細則的差異,企業應關注當地稅務機關的具體要求。

六、風險提示與建議

1. 合規風險

未按規定進行稅務處理可能面臨補繳稅款、滯納金及罰款的風險。

2. 評估風險

資產評估價值不合理可能導致稅務爭議。

3. 專業建議

建議企業在進行非貨幣性資產投資前,咨詢專業稅務顧問,確保稅務處理合規、優化。

企業非貨幣性資產對外投資涉及復雜的稅務問題,特別是錢幣等特殊資產的投資。企業應當熟悉相關稅收政策,規范操作流程,做好納稅籌劃,既保障合法權益,又防范稅務風險。